立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

起原:13个精算师

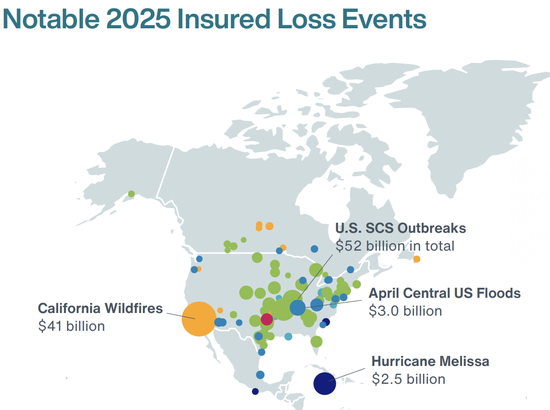

2025年洛杉矶帕利塞德与伊顿野火,以近500亿好意思元总损失、超400亿好意思元保障赔付(赔付金额能参预世界巨灾前五),成为加州史上代价最高的野火灾害。

这场大火不仅点火了上万栋建筑、迫使18万东说念主猬缩,更将本已脆弱的加州房屋保障市集推向系统性崩溃旯旮。

私东说念主成本撤退、保费暴涨、兜底机制承压、房产来去受阻,一场由风物风险、监照应缚与再保障成本共同引爆的危急,在2025年野火后全面爆发。

1

市集坍塌:

巨头撤退,供给断崖式减轻

加州房屋保障的溃逃,早在2025年野火前就已埋下伏笔。

2023年起,State Farm、Allstate、Farmers等头部险企接踵暂停新单;Costco超市合营险企(超市卖保障,咱们能学么)、东京海上等中小主体连续退出。

2025年野火后,赔付压力澈底击穿行业信心,减轻进一步加重:

全州前12家主力公司中7家罢休承保、取消或不续保近300万份保单,仅洛杉矶灾地就极端十万家庭失去保障。

State Farm算作加州最大房屋险企,野火季处理近8700起索赔、赔付超10亿好意思元,立时恳求22%紧要费率上调,并连续收紧高风险区域续保;Allstate、Travelers等则径直规则“禁保区”,将洛杉矶山区、圣莫尼卡山岭、太平洋帕利塞德等高等社区摒除在承保鸿沟外。

也曾普惠的房屋保障,执政火高风险区近乎“澌灭”,私东说念主市集供给堕入停滞。

2

保费价钱狂飙:

全州买单,风险订价全面重估

由于持久受费率管制(本来市集经济的好意思国也有保费价钱管制,加州1988年通过的财产/不测险费率管制法案,中枢是事先审批+强制降价+铺张者参与,于今一经全好意思最严保障监管法令之一,看起来比咱们的非车险居品监管要严格的多),加州房屋保费持久低于全好意思平均(价钱管制一定导致市集诬陷),险企长入十年承保亏空。

2025年野火后,监管被迫放开订价,保费参预暴涨通说念:

全州年均保费从1400好意思元区间跳升至1600–1800好意思元,高风险区域涨幅达30%–50%,部分豪宅年保费冲破4.4万好意思元。

Condo(公寓业主)保单、租房险同步上调,Allstate公寓险获批涨30%,State Farm租房险恳求上调38%。

更真切的影响在于风险成本全州分管。

FAIR Plan因野火产生约40亿好意思元损失,触发法定分管机制,私东说念主险企需按市集份额补缴缺口,最终通过保费转嫁给全加州投保东说念主。

即便低风险的湾区、圣地亚哥城区,续保涨幅也宽广达15%–20%,“一处火灾、全州买单”成为实验。

和咱们的车险好投保不同样,加州FAIR是一个独处的pool,可是要是亏空过大,不错过后找行业按市集份额分管。

3

兜底承压:FAIR Plan

从临了保障变成紧要供给方

加州FAIR Plan(全称是Fair Access to Insurance Requirements,是一个递归缩写)本是为被拒保业主缔造的临了保障(有点访佛于咱们的车险好投保平台,但保额一般不高),2025年野火后成为数十万家庭的惟一采取。

保单数目从2021年的20万份激增至2025年底的65万份(市集份额进步8%,十大炒股杠杆平台比较之下咱们的车险好投保的车险份额才约3.5%),风险敞口近7000亿好意思元,成为全好意思最大的剩余保障市集。高风险区域参保增速更是低风险区的12倍,太平洋帕利塞德等重灾地私东说念主保障遮盖率不及三成,住户只可依赖FAIR Plan。

但这一兜底机制的财务均衡已岌岌可危:储备金远低于理赔需求,2025年获批可收取17%的保费外附加费,同期允许恳求30%以上费率上调;保障鸿沟仅限基础火灾与风灾(不含急流、地震、服务保障),保额有限、理赔不及,无数受灾户拿到赔款后仍无力重建。

为续命,州政府通过法案允许FAIR Plan发债(增多附庸成本)、扩大承保动产屋(稀释风险),试图缓解流动性压力,但难以扭转资不抵债的趋势。

4

四百四病:

保障危急击穿房产与金融链条

在好意思国加州,房屋保障是房产来去与按揭贷款的前提(我国历史上也曾按揭贷款必须买家财险),市集崩溃径直冲击加州楼市:

兴盛网配资2025年超13%的房产来去因无法投保取消,61%的买家在高风险区找不到承保方;山区豪宅估值跳水,银行收紧按揭审批,无保障即无贷款、无贷款即无来去,造成“风险—拒保—贬值”的恶性轮回。

对金融体系而言,险企巨亏、再保障成本暴涨25%,世界再保障商合手续削减加州巨灾额度,险企无法转嫁风险,只可进一步撤退。

加州前保障专员琼斯直言:“咱们正走向一个保障不成用、不成服务的翌日,一个‘不成保的加州’”。

保障才是市集经济里的必需品。

5

转变解围:

2025年监管新政与市集重建

靠近市集失灵和崩盘,加州保障局(和咱们的省级金融监管局不同样,因为他们保障是州监管,各州监管独处,是以他们的剩余市集亦然各州分割独处)推出可合手续保障策略(SIS),以“费率换服务”转圜市集:

允许险企接纳当代野火巨灾模子订价,不再仅依赖历史损失数据;获批大幅加价的公司,必须在高风险区保管85%以上市集份额,不容全面撤退。

同期,出台灾地保单禁撤令,临时保护受灾户权利。(胡萝卜+大棒,一方面允许加价,一方靠近份额提条目,和咱们常说的“愿保尽保,不得拒保”有不约而同之妙)。

FAIR Plan同步转变:擢升生意与住宅保额上限、纳入立法监督、优化自动缴费与脱期期法令,试图从“被迫兜底”转向“主动稳市”。但转变奏凯迟缓,私东说念主成本归来严慎,高风险区投保难、保费贵的窘境仍将合手续数年。

他山之石,风物风险加重布景下的

保障新挑战

2025年洛杉矶野火,是加州房屋保障市集的分水岭,有随机性也有风物风险加重布景下的某种势必性。

它斥逐了“廉价普惠、风险归隐”的旧时势,开启了“精确订价、风险共担、风物适配”的新次第。

对加州而言,果真的挑战不在灾后理赔,而在持久详细贬责:严控山区开导、强制防火修订(风险减量)、完善FAIR轨制(剩余市集)、均衡监管与市集激发(转变恒久在路上)。

他山之石,不错攻玉?

我国住宅的建筑材料以钢筋混凝土为主,房屋类型以公寓为主,导致两个市集互异相配显赫,嗅觉我国度财险发展能模仿的未几。

齐说家财险(访佛好意思国房屋保障)是蓝海,可是或者当今为止还莫得国内公司在家财险市集找到了北。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务裁剪:曹睿潼 高盛配资

盛康策略恒丰优配万生优配创通网配资富腾优配证配所配资提示:文章来自网络,不代表本站观点。