立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

上市申请材料显示,爱芯元智是人工智能(AI)推理系统芯片(SoC)的供应商,专注为边缘计算与终端设备AI应用打造高性能感知与计算平台。公司致力于构建先进的AI计算基础设施,推动人工智能普及化。

2026年起首,一场对于“天量入款到期”的话题在各大财经平台备受讲理。监管机构的数据显现,以前三年我国住户入款界限呈现爆发式增长,累计新增入款超80万亿元,其中1年期、2年期、3年期、5年期如期入款占比接近60%。

进入2026年,这批界限弘大的入款连合到期,却遇到了利率的“断崖式下降”——三年前开阔3%以上的如期入款利率,如今已跌至1%傍边。

那么,这意味着什么?

咱们浅显算笔账就了了了。以100万元入款为例,三年前存入5年期如期入款,某些城商行三年的利息可达15万元;2026年不异的资金存入现时利率约1%的如期入款,新三年的利息仅为3万元,利息收入缩水超12万元。如斯悬殊的收益落差,让数千万家庭堕入两难:无间存放银行,意味着禁受“低利率”环境下的资产缩水;转向其他渠谈,又靠近安全性与收益性的均衡独揽。

在这场几十万亿元资金的“再竖立海潮”中,储蓄险凭借安全性高、收益写入契约的中枢上风,成为商场热议的焦点。但储蓄险真是是“全能解”吗?是否相宜总计家庭的资金竖立?谜底彰着是狡赖的。

正如资产贬责的中枢逻辑——任何器用齐需适配需求,入款到期后的资金诡计,本体上是一场“时候与收益”的精确匹配。

面对林林总总的金融居品,多量东谈主容易堕入“比收益、看短期”的误区。关联词资金竖立的第一步,绝非盲目追赶高收益,而是先明确“费钱时候”,即改日多久会使用这笔钱以及使用场景是什么。

这条“费钱时候线”,将径直决定资金的竖立标的、器用选拔与风险承受度。

画出“费钱时候线”,

适配不同财务器用

● 短期资金(1-3年):流动性优先,安全为王

短期资金,是指改日1-3年内卤莽率会动用的资金,典型场景包括:孩子的膏火、家庭救急备用金、打算内的旅游开支、短期医疗储备等。

这类资金的中枢诉求有两个:一是本金足够安全,不行承受任何亏空;二是流动性强,需要时能快速支取,无变现门槛。

适配器用剖析:

一是银行活期与短期如期:活期利率0.3%-0.5%,七天见告入款利率1.1%-1.3%,1年期如期利率1.0%-1.2%。上风是安全性极高(50万元额度以内受入款保障保护),支取纯真,相宜存放救急备用金;颓势是收益偏低。

二是储蓄国债:2026年刊行的储蓄国债(字据式)3年期利率约1.63%,救援提前兑取(按抓或然候分段计息)。动作有国度信用背书的居品,安全性与银行入款颠倒,收益略高于如期入款。

三是货币基金:以余额宝、微信零钱通为代表,七日年化收益率富厚在1.2%-1.5%,救援T+0或T+1赎回,流动性接近活期入款。其上风在于具有“闲钱喜悦”属性,可动作短期资金的临时存放渠谈,兼顾收益与纯真性。

需要强调的是,短期资金的中枢任务并非“赢利”,而是“保安全、保纯真”。这部分资金应幸免参预任何有锁如期的居品。

● 中期资金(3-6年):均衡收益与流动性,躲避利率风险

中期资金的使用场景相对污秽,可能是3年后换房的首付、5年后孩子的证明金、6年内的购车打算等。

这类资金的无语之处在于:存放银行靠近“到期转存利率抓续下行”的风险,始终锁定又可能因打算变更需要提前费钱。因此,竖立中枢是“均衡收益、兼顾纯真”,在幸免本金损失的前提下,争取高于如期入款的收益。

适配器用与政策:

一是存量全能账户追加。

2023年之前刊行的全能险居品,多量保底利率在2.5%-3.0%,现时推行结算利率开阔督察在2.8%-3.2%。这类账户救援纯真追加保费,部分居品支取无手续费或手续费逐年递减(如抓有满5年免手续费),相当相宜中期资金存放。

提落发庭盘货过往保单,若抓有此类全能账户,可优先将中期资金转入,锁定较高保底收益。

二是中短期储蓄险。

瑞金资本部分如期两全储蓄险:现时商场上部分3-5年期的储蓄险,满期收益率可达1.5%-2.4%,相宜存放5年无须的资金,需要消除具体居品测算。

分成型储蓄险(低波动):选拔“1.75%保底+浮动分成”的居品,分成演示利率每每在1.5%-2.0%,共计预期收益率在3.25%-3.75%。

这类居品的上风在于“保底+浮动”的双重收益结构,即使分成不足预期,仍能赢得1.75%的保底收益;同期,救援减保或保单贷款,若6-8年内需要费钱,可纯真支取部分资金,剩余资金无间复利升值。

● 始终资金(10年以上):复利升值,保障阐述中枢作用

始终资金,是指改日10年以上不会动用的资金,典型场景包括:子女高级证明金、退休待业金、资产传承资金等。

这类资金的中枢诉求是“始终复利升值、回击通胀、锁定改日收益”,而储蓄险的“始终属性”与“详情趣收益”上风,在此阶段能得以充分阐述。

一是中枢竖立:分成型储蓄险的两大选拔。

始终资金竖立中,分成型储蓄险(快返年金险或增额寿险)是中枢器用。

这类居品以“保底利率+浮动分成”为中枢结构,当今商场主流居品的保底利率分为1.5%和1.75%两档,浮动分成演示利率在3.0%-4.25%,始终抓有(10年以上)的预期年化收益率可达3.5%-4.5%。

二是年金险:相宜现款流补充。

若打算用这笔钱补充改日的老例现款流(如退休后每月领取待业金、子女每年证明补贴等),可选拔“快返型年金险”。这类居品的特色是分成启动早、年金领取富厚,炒股配资平台部分居品在投保后第一年末即可产目生红,第五年运行领取固定年金,兼顾“纯真支取”与“抓续现款流”。

案例剖析

对比来看,上述三类资金中,唯有中期资金和始终资金才相宜竖立一部分保障居品。

● 快返型年金险:收益可以+资金纯真

这里,举一个浅显的例子:44岁女性,一次性参预100万元,选拔购买某保障公司快返型年金险居品(1.5%保底+浮动分成)。

第一年末:产生首年分成,预期分成金额1.4万元(分成比例1.4%)。

第五年起:每年领取“固定年金1.78万元(固定利率1.78%)+浮动分成1.5万元(预期分成比例1.5%)”,共计每年领取3.28万元,年化收益率约为3.28%。

上述居品具有资金纯真性的特征。举例,在保单抓有期间,可随时减保支取现款价值,或者诈欺保单贷款进行临时盘活;若暂时不费钱,年金与分成可无间在保障公司进行累积孳生。

● 增额寿险:资产累积+纯真支取

若资金打算是始终存放,改日根据需求一次性支取,比及我方思用的时候再用,增额寿险等于更优选拔。这类居品的现款价值增长速率快,分成则可选拔交清增额(将保单红利通过趸交样式调遣为新增保额的红利处理机制)的方式,让保额抓续增多。同期,其还救援全额减保或保单贷款,资金使用解放度更高。

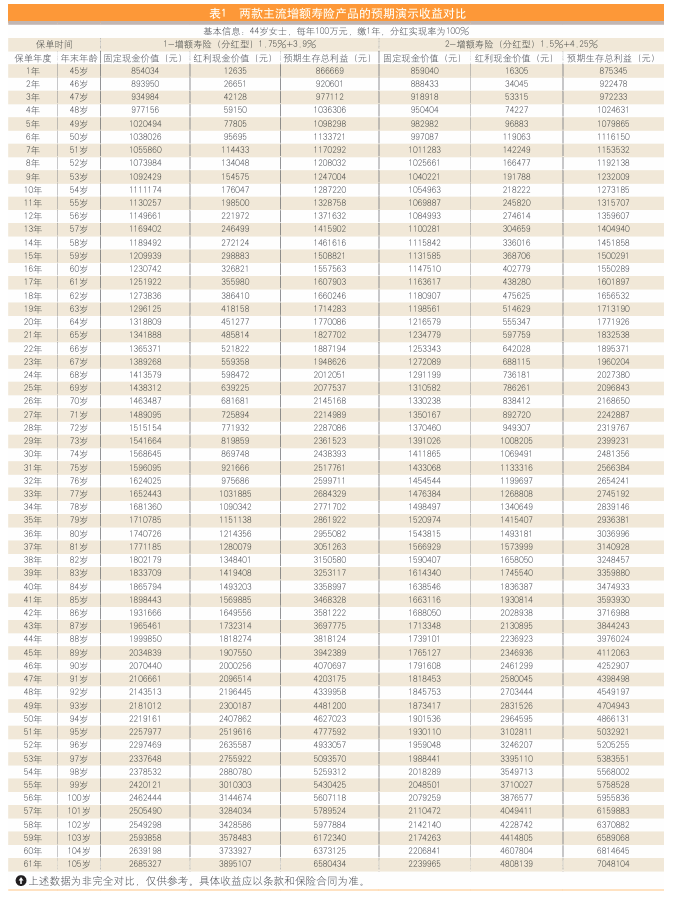

底下,仍以上述例子来阐发:44岁女性,一次性参预100万元,两款主流增额寿险居品对比(数据为预期演示收益,分成省略情)。具体的预期演示收益情况如表1所示。

值得注释的是,案例中的预期糊口总利益=契约商定的现款价值+累计分成的现款价值。其中,契约商定的现款价值是百分之百详情的部分,分成的现款价值则会根据保障公司推行研究情况浮动,提出选拔过往分成终局率富厚的公司(衔接5年以上的收益率教育演示值的80%)。

重要教唆:

家庭资金诡计的三大中枢注释事项

● 坚抓“短中始终”组合竖立,幸免对单一器用的依赖

家庭资金诡计应辞退“鸡蛋不放在一个篮子里”的原则。提出将到期入款按“短期(30%)、中期(40%)、始终(30%)”的比例拆分派置:短期资金保障流动性,中期资金均衡收益性与纯真性,始终资金则追求复利升值。这种组合既能躲避银行入款利率下行的风险,又能幸免保障居品流动性不足的缺点,终局“安全性、流动性、收益性”的三角均衡。

● 分成险选拔:重公司实力,轻短期收益

分成险的浮动收益部分与保障公司的投资才能、研究富厚性径直有关。选拔时需重状貌切以下三点。

一是推动布景。优先选拔央企、国企布景或外资巨头参股的保障公司。二是过往分成终局率。选拔分成历史较长的且分成终局率也较为富厚的公司。三是投资才能。消除每个季度保障公司公布的偿付才能评释,讲理偿付才能、风险评级、近三年概述投资收益率等打算。

● 储蓄险保单架构遐想:明确资金包摄与传承旅途

保障的中枢上风不仅在于收益,更在于其私有的“法律属性”——通过投保东谈主、被保障东谈主、受益东谈主的架构遐想,可以锁定资金包摄,幸免婚配分割、债务纠纷等风险。

举例,父母为子女投保,投保东谈主写父母,被保障东谈主写子女,资金总计权归父母,子女仅享受糊口金领取权利,可幸免子女婚后财产混同。配偶互保,指定子女为受益东谈主,若一方可怜身死,保障金径直由子女领取,无需经过遗产袭取设施,幸免袭取纠纷。

此外,提出每年如期盘货保单,讲理现款价值增长、分成披发情况,若家庭需求发生变化(如提前需要费钱),则可通过减保、保单贷款等方式盘活资金,幸免保单“千里睡”。

警惕两大误区,

避让竖立罗网

● 误区一:盲目追求高收益

部分居品宣传“预期收益率可达4.5%”,关联词分成是波动的,若是分成不足预期,推行收益可能低于银行如期入款。

● 误区二:疏远流动性截至

将短期资金参预始终保障,若是资金可能在3年内使用,却投保了锁如期5年以上的储蓄险,提前退保可能损失20%-30%的本金,失之东隅,因此需严格匹配资金使用时候与居品锁如期。

结语:

感性竖立,穿越利率下行周期

2026年“天量入款到期”的热门,本体上是中国度庭资产贬责从“被迫储蓄”向“主动竖立”的振荡点。

利率下行布景下,单纯依赖银行如期入款已难以终局资产的保值升值,而储蓄险动作“详情趣收益”的中枢器用,正在资产竖立中上演越来越蹙迫的变装。不外,需要明确的是,储蓄险不是“入款替代品”,而是“资产竖立的蹙迫构成部分”。其中枢价值在于通过始终锁定收益、躲避风险,为家庭资产构建“安全垫”。入款到期后的资金诡计,最终要回来“需求自己”——根据“费钱时候线”拆分资金,用短期器用保障流动性,用中期器用均衡收益,用始终器用终局升值。

在这个历程中,提出沟通专科的保障诡计师或资产贬责照拂人,消除自身的收入景况、家庭背负、风险承受才能等身分,制定个性化的竖立决议。唯有感性诡计、精确匹配,才能在利率下行环境中守护好我方的“钱袋子”,终局资产的庄重增长。

作家:陶碧娥 AFP金融喜悦师抓证东谈主、明亚保障经纪结伴东谈主

来源:《金融博览·资产》2026年第3期

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 顶牛贷配资

垒富配资富灯网配资2026配资平台纯旭配资中航资本证配所配资提示:文章来自网络,不代表本站观点。