立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

路透社暂未核实该报道内容。在非工作时间,默沙东与 Revolution Medicines 均未立即回应当路透社的置评请求。

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

起头:看懂经济

2025年,重庆银行的功绩呈现出赫然的“两面性”。

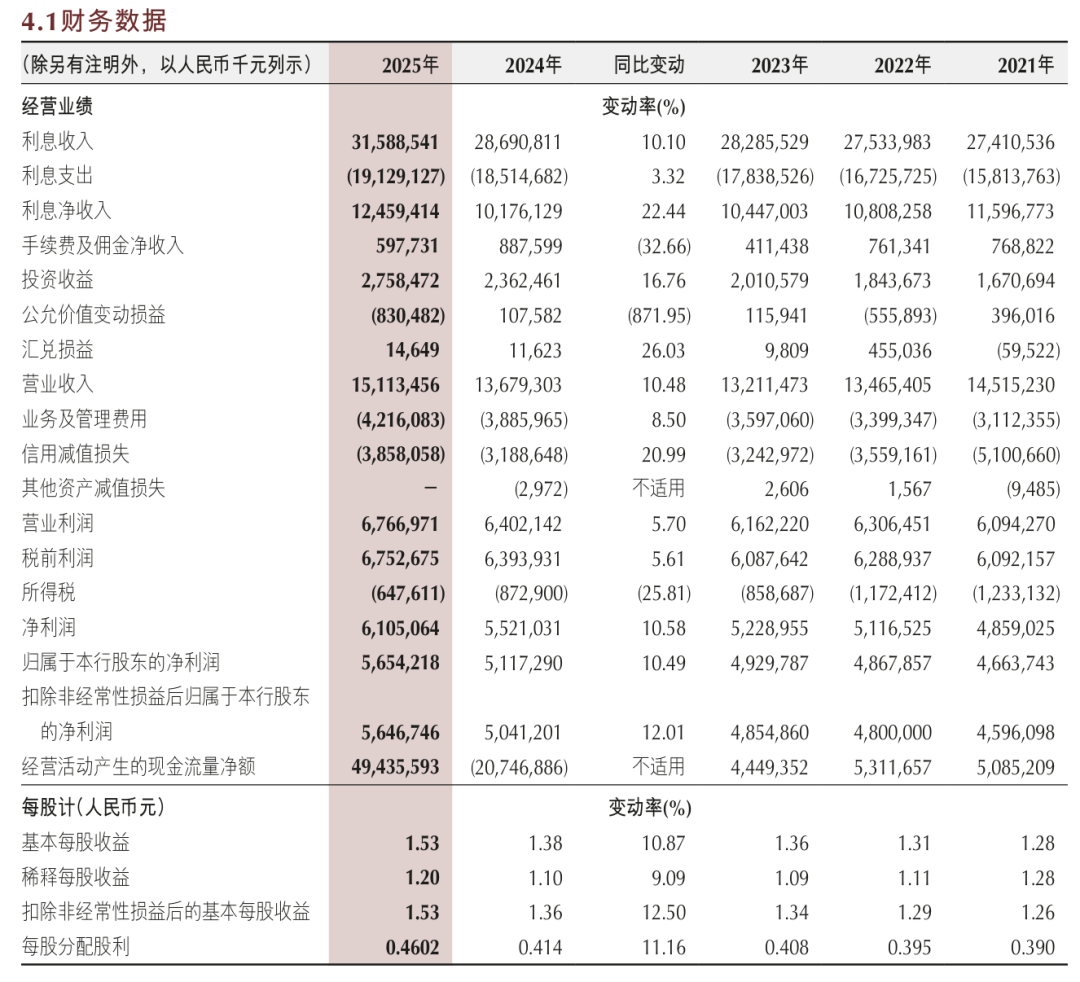

一方面,范畴与盈利目标清楚亮眼:总钞票冲破1万亿元,同比增长20.67%;营收151.13亿元,归母净利润56.54亿元,双双竣事10%以上增长,为近六岁首度;净息差1.39%,收尾流畅五年下行趋势,企稳回升4个基点;不良贷款率1.14%,流畅四年下落。

另一方面,结构与质料目标隐忧浮现:中枢一级本钱敷裕率8.53%,较上年大幅下滑1.35个百分点,本钱补充压力显现;零卖贷款不良率3.23%,逆势高潮52个基点;手续费及佣金净收入5.98亿元,同比骤降32.66%,中间业务栽培昭着滞后。

范畴进、本钱退,息差稳、中收弱,对公优、零卖忧——机遇在手,但隐忧难消。

这不仅是重庆银行的年度画像,更是当下区域性银行大量面对的增长逆境。

图:重庆银行2025年报

图:重庆银行2025年报

“量价”皆升:高增长从何而来?

2025年,重庆银行的中枢决策数据不错用“突飞大进”来样子。

敷陈期末,集团钞票总数10,337.26亿元,较岁首大增20.67%;贷款总数5,312.85亿元,增长20.58%;入款总数5,657.04亿元,增长19.32%。

在利润端,贸易收入151.13亿元,同比增长10.48%;归母净利润56.54亿元,同比增长10.49%。这是自2020年以来,该行初度竣事营收与利润的双位数同步增长。

图:重庆银行2025年报

图:重庆银行2025年报

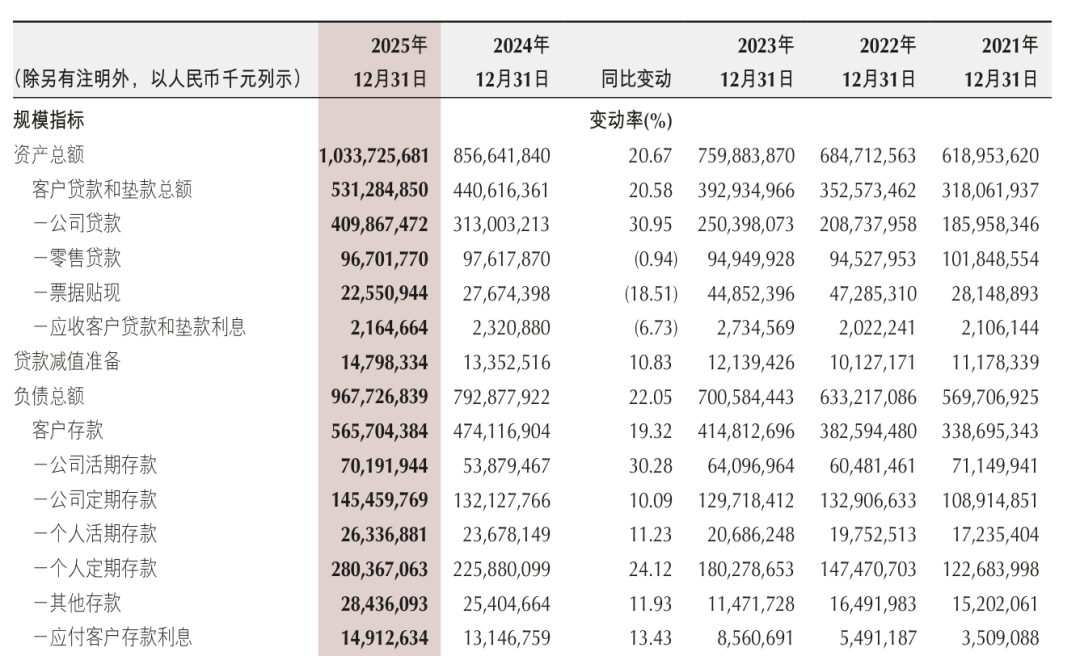

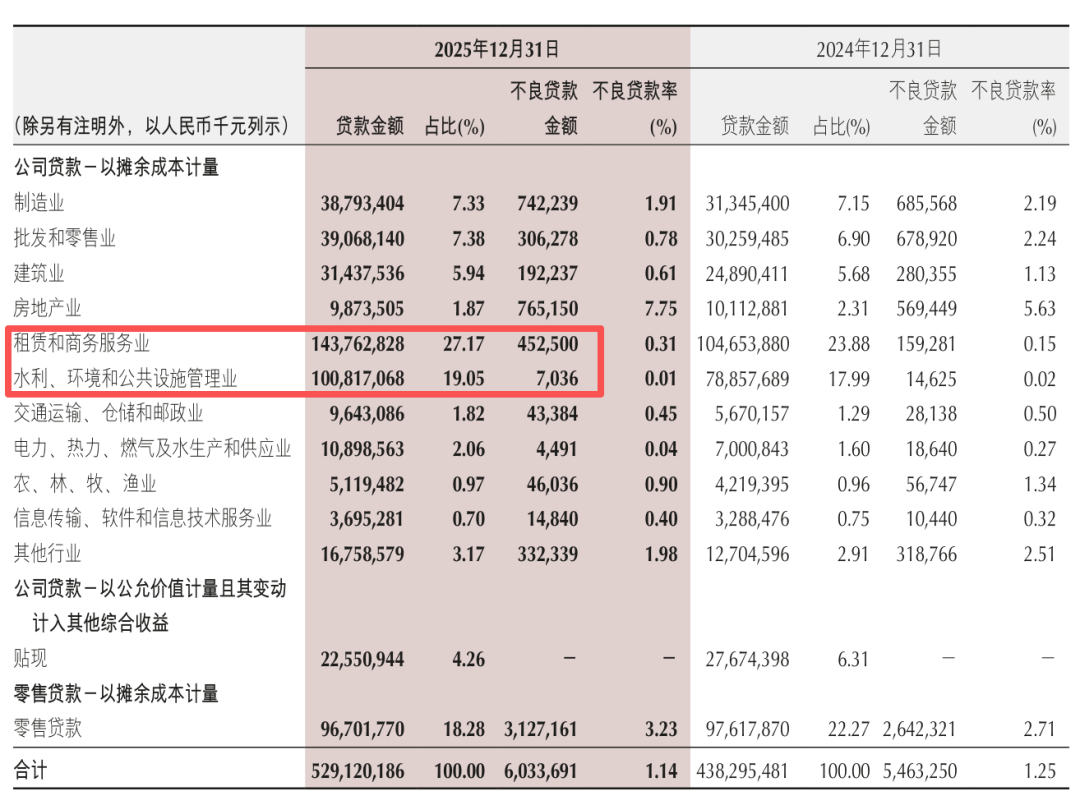

增长引擎主要来自于对公业务的强势发力。2025年,公司贷款余额达到4,098.67亿元,同比增幅高达30.95%,创下历史新高。具体来看,贷款投向高度聚首于政信类业务——“租借和商务管事迹”与“水利、环境和人人步调经管业”,这两大行业统统占公司贷款总数的56.59%。

图:重庆银行2025年报

图:重庆银行2025年报

这种增长旅途与区域政策深度绑定。重庆银行深度参与成渝地区双城经济圈、西部陆海新通谈成立,支握要紧容貌近150个。这种“扎根所在、管事大局”的策略,使其在区域投资膨大周期中快速作念大钞票范畴。

值得详实的是,这一轮增长并非以甘休息差为代价。2025年,重庆银行净息差为1.39%,同比高潮4个基点;净利差为1.35%,同比高潮13个基点。

永隆资本而复旧净息差回升的关键在于欠债成本的优化。数据自满,该行2025年计息欠债平均成本率从上一年的2.58%大幅压降至2.18%,下落了40个基点。这收货于对入款结构的有用管控,以及对高成本欠债的压降。相较之下,繁殖钞票平均收益率仅下落了27个基点至3.53%。成本端的降幅大于收入端的降幅,为息差提供了有劲复旧。

结构失衡:零卖业务成为“出血点”

尽管全体功绩亮眼,但细看业务结构,重庆银行的发展并非平衡。

这份年报最令东谈主不测之处,在于其零卖业务分部的荒凉损失。

2025年,重庆银行个东谈主银行业务分部税前利润为-9279万元,配资查询而上一年同期则为盈利4.44亿元。

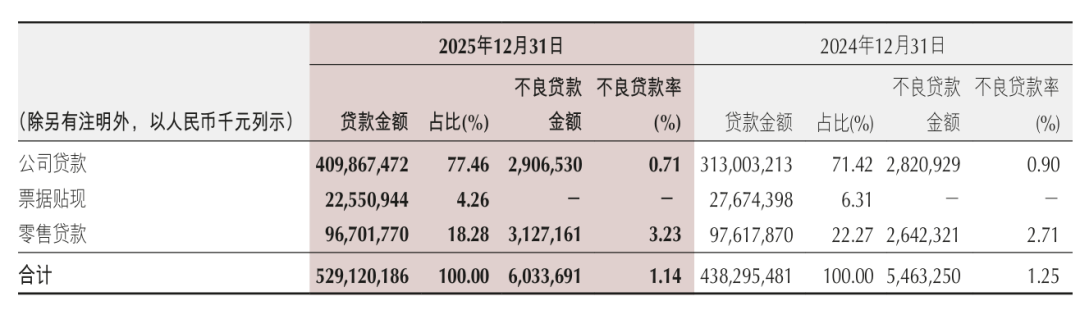

损失的平直原因在于钞票质料的恶化和收入模式的单一。欺压2025年末,零卖贷款不良率攀升至3.23%,较岁首高潮52个基点。而公司贷款不良率则从0.9%下落至0.71%。零卖端的高信用成本,以及银行其业务模式自己,共同导致了这一完了。

图:重庆银行2025年报

图:重庆银行2025年报

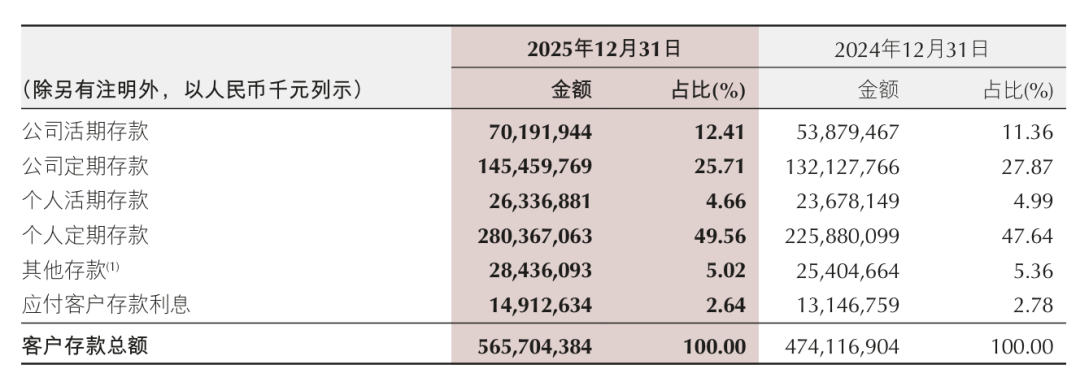

从财务数据看,重庆银行的零卖业务呈现出昭着特征。一方面,零卖入款增长亮眼,2025年个东谈主入款余额较上年末增长22.90%,入款范畴远远高于以致高于对公入款。但另一方面,这些入款以如期为主,成本刚性较强,个东谈主如期入款占客户入款总数近一半。

图:重庆银行2025年报

图:重庆银行2025年报

与此同期,中间业务收入的握续萎缩也收缩了零卖业务的抗风险智力。2025年,该行手续费及佣金净收入仅为5.98亿元,同比暴跌32.66%,在总营收中的占比降至3.95%。这其中,代理答理业务收入腰斩是主要原因,较上年减少3.35亿元,降幅49.29%,暴涌现其对单一业务的过度依赖。

本钱瓶颈:中枢本钱敷裕率创五年新低

如若说零卖业务的短板是里面结构问题,那么本钱的快速花消则是重庆银行现时边临的最遑急的外部不停。

2025年,重庆银行风险加权钞票同比增长20.83%,与钞票范畴增速基本同步。

相关词,其本钱补充的速率并未跟上。

欺压2025年末,该行中枢一级本钱敷裕率为8.53%,较上年末下落了1.35个百分点;本钱敷裕率为12.55%,下落1.91个百分点。中枢一级本钱敷裕率已创下近五年新低。

这种本钱花消的速率,源于其对公贷款尤其是政信类贷款的高强度投放。这类业务天然是城商行们的得志区,但骨子是本钱密集型业务,前期垫资压力大,其快速膨大会急剧花消本钱。

与此同期,公允价值变动损益的大幅下滑也值得良善。2025年,该行公允价值变动损益为-8.30亿元,而上年同期为1.08亿元,降幅高达871.95%。这标明在利率波动加重的环境下,其债券投资等金融钞票的估值面对较大压力。天然经管层在后续决策中不错通过诊治建树策略来平滑波动,但这无疑增多了盈利的不成推断性。

从拉长手艺线看,重庆银行的钞票收益率已从2021年的高点徐徐回落。把柄企业预警通计较,2021年至2025年,其平均总钞票答复率(ROA)从0.82%降至0.65%。

如安在保握范畴增长的同期,普及钞票答复后果,是经管层需要处治的中枢问题。

图:企业预警通

图:企业预警通

详细来看,重庆银行2025年的功绩增长,骨子上是“范畴启动+成本优化”双重作用的完了。

繁殖钞票的高增长为收入端提供了基础,欠债成本的管控为利润端掀开了空间。但非息收入萎缩、零卖业务损失、本钱花消加快,这些共同指向一个中枢问题:在范畴快速膨大的同期,盈利结构的优化和本钱后果的普及仍未跟上节拍。

关于投资者而言,既要看到其短期内强盛的增长动能,也需警惕其盈利结构失衡与本钱不停加重的恒久风险。接下来,重庆银行能否在保握对公上风的同期,果真激活零卖业务,找到“第二增长弧线”,并有用补充本钱,将决定其万亿新征途能走多远。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:曹睿潼 洪萨速配

诚多网配资中航资本凯狮优配旺鼎策略和兴网配资证配所配资提示:文章来自网络,不代表本站观点。